- 热门

日本总公司

接机看房,一条龙服务请联系置业顾问

上海分公司

获取优质房产推荐~请联系置业顾问

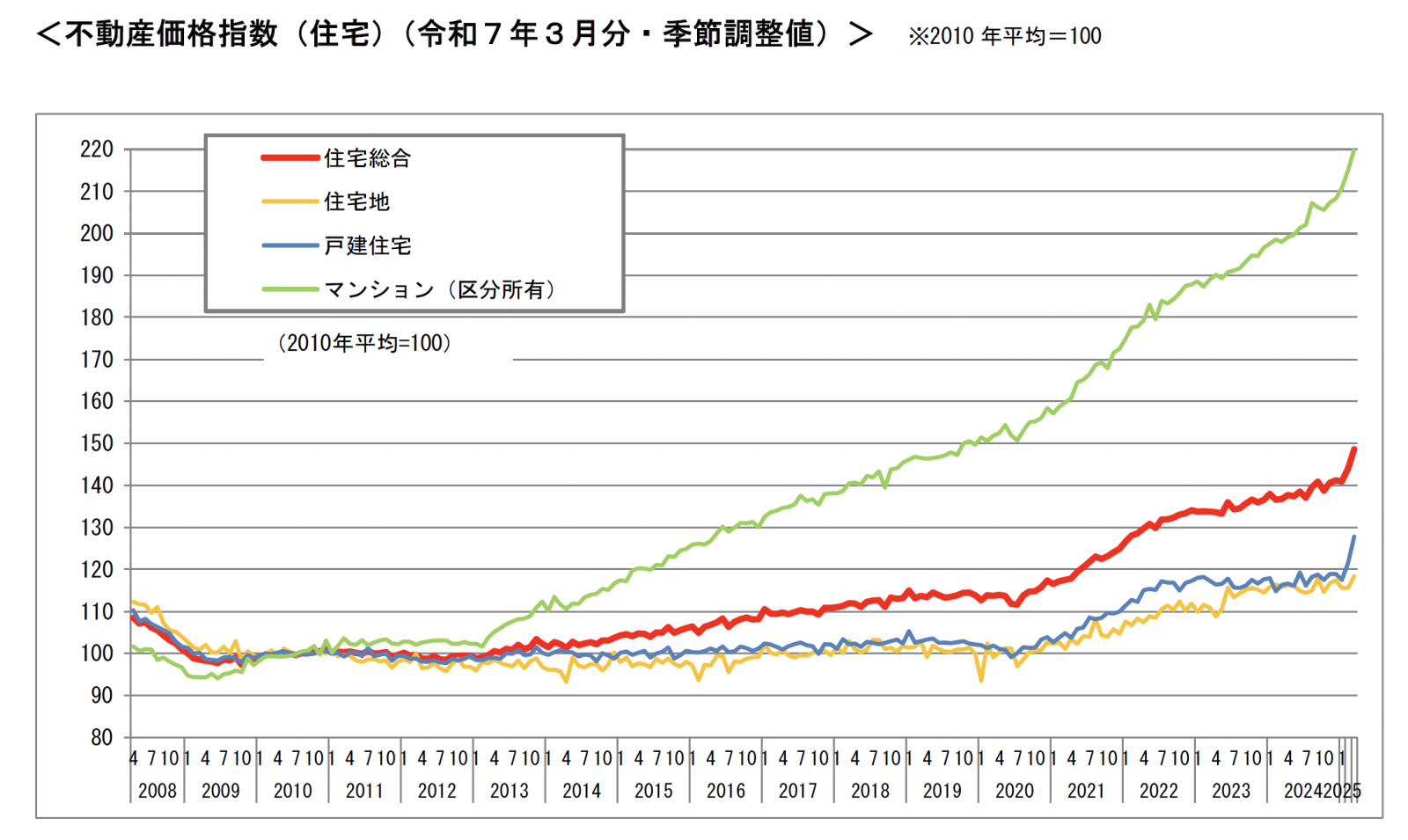

日本房价走势图:1980年到2025年,一部房地产沉浮录

2025-07-04

在中国楼市震荡调整之际,日本房产,尤其是东京,正在悄然成为越来越多高净值人士关注的对象。

但很多人对日本房产的第一反应是:“日本房价不是崩过吗?”

确实,日本房地产曾经历一次全球罕见的泡沫与崩盘。但从长期视角看,这个市场的演变,恰恰提供了一种不同于中国“暴涨-限购-收紧”的逻辑。

今天,我们就通过一张“日本房价1980年到2025年走势图”,读懂日本房地产的兴衰周期,以及为什么现在是再度进入的机会窗口。

1980~1990年:历史罕见的资产泡沫期

1980年代,日本经济高速增长,股市、地价双双暴涨。

-

1985年广场协议后,日元升值,资本回流国内推高资产价格

-

1990年,东京核心区的地价是纽约的4倍

-

房地产被疯狂投机,全国平均房价在10年内翻了两倍

这是日本房价的历史顶峰期。如果说中国的2016-2020年是一波热潮,那日本的1980年代,是“失控式繁荣”。

1991~2000年:泡沫破裂,房价深度下跌

1991年起,随着利率上升与银行监管收紧,日本房地产泡沫破灭,开启长达十年的下跌周期:

-

全国房价平均下跌超过40%,部分地段甚至腰斩

-

地方城市跌幅更大,人口外流区域成交几近冰封

-

东京核心区也明显缩水,但跌幅相对较小,长期保值性凸显

这段时期,日本经济陷入“失落的十年”,但也为后续房地产制度化、市场化打下基础。

2001~2012年:低位徘徊,市场出清

进入21世纪,日本房产市场完成了“去金融化”,从投机转向“居住+配置”属性。

-

这一时期,全国房价低位震荡,交易冷清

-

房产制度稳定成熟,形成了以“永久产权+公开透明+低交易税”为特征的市场体系

-

外国买家逐步进入,日本逐步向“国际型房产市场”演化

这也是日本房产从“热钱游戏”回归“基本面价值”的关键转折点。

2013~2019年:安倍经济学推动市场温和复苏

从2013年开始,日本开启量化宽松货币政策,市场流动性增强,房产市场逐渐复苏:

-

东京、大阪、名古屋三大都市圈价格稳步回升,年涨幅2~4%

-

2020年之前,东京房价已回到90年代泡沫后期的水平

-

大量中国买家开始关注并进入日本市场,特别是东京塔楼与整栋物件

房价未现爆炸性上涨,但“慢牛”行情逐步形成,住宅资产开始成为家庭配置选项之一。

2020~2025年:疫情催生结构性机会,核心区迎来上升通道

2020年新冠疫情爆发,日本旅游与经济受冲击,但东京等核心城市的房价仍未大幅下跌。原因在于:

-

土地与新房供应极为有限

-

外资机构持续买入(如摩根士丹利、黑石等)

-

超低利率与资产通胀推动硬资产保值需求激增

2021~2024年间,东京核心区(港区、中央区、涩谷区)房价稳步上涨,部分塔楼年涨幅达7%以上。

2025年,伴随大阪世博会、旅客全面恢复、日元反弹预期,东京房价仍有上涨空间,尤其是地段好、品质高、物业管理完善的项目。

日本房价的长期启示:不是“涨得快”,而是“跌不快”

与中国房价相比,日本房产的最大特点是:

-

上涨慢,但稳

-

下跌慢,但底

-

稀缺资源(如整栋、塔楼)抗跌性强

东京港区的高端塔楼,在30年内历经泡沫、崩盘、震灾、疫情,价格仍维持在高位。这正是海外买家、基金持续布局的根本逻辑。

你该在什么时候投资日本房产?

如果你:

-

正考虑人民币资产海外配置

-

想捕捉汇率低位、价值启动的红利期

-

不再盲目追求暴利,而是追求稳健、保值、抗通胀

那么,现在正是布局日本房产的最佳时机之一。

你看到的不是短期热度,而是一部被泡沫教育过的、成熟透明的市场秩序。