- 热门

日本总公司

接机看房,一条龙服务请联系置业顾问

上海分公司

获取优质房产推荐~请联系置业顾问

跟股神学投资:巴菲特抛售比亚迪,重仓日本商社,给我们什么启示?

2025-09-26

最近,一则新闻震动了全球资本市场:巴菲特旗下的伯克希尔·哈撒韦,彻底清空比亚迪的持仓,转而大举加仓日本五大商社。

为什么股神会在这个时间点,押注日本?这背后藏着怎样的投资逻辑?作为普通投资者,尤其是想要配置海外资产的高净值人群,又能从中得到什么启发?

巴菲特弃“新能源”,选“日本商社”

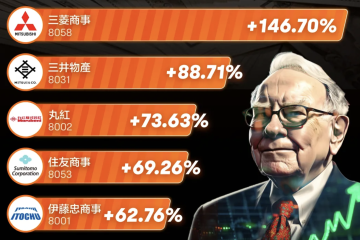

比亚迪在新能源车领域声势浩大,但巴菲特果断退出。与此同时,他买入了伊藤忠、丸红、三菱商事、三井物产、住友商事等日本五大商社。

这是一种什么信号?

-

现金流稳定:商社本质上是“资源+贸易+投资”的集合体,业务多元,不依赖单一赛道。

-

估值低+分红高:日本商社普遍市盈率低于10倍,分红收益率却在3%~5%以上,极具吸引力。

-

对冲风险:在全球经济动荡的背景下,商社这种“现金奶牛”型企业,提供了稳健的抗风险能力。

一句话总结:巴菲特要的是长期、安全、稳定的回报,而不是短期的高风险波动。

为什么是日本?

巴菲特不是第一次投资日本。早在2020年,他就已重仓日本商社,并在2023年公开表态:日本市场的价值被低估了。

原因有三:

-

超低利率环境 —— 日本央行持续宽松,融资成本几乎为零,资产价格有长期支撑。

-

日元低估 —— 相对美元,日元仍在低位,海外资金进入日本,可以用更便宜的价格买到优质资产。

-

经济稳定+产业升级 —— 日本虽然增长缓慢,但产业结构稳健,高端制造、医药、资源领域依旧全球领先。

这让日本成了全球资本眼中的“价值洼地”,不仅适合买股票,更适合做长期资产配置。

从商社到不动产:股神的逻辑能否复制?

很多人会问:我们没办法直接买日本商社的股票,那普通投资者能复制股神的逻辑吗?

答案是:可以,而且房地产就是最直观的路径。

-

稳定现金流:日本高端公寓出租率极高,东京核心区的优质物业,租金回报稳定在3%~5%。

-

资产保值:东京、大阪等核心城市,土地稀缺+人口集中,房地产长期具备抗跌性。

-

汇率红利:当下日元低位买入,未来汇率修复时,还能享受额外升值收益。

-

国际认可度:日本不动产透明度高,产权清晰,交易制度完善,深受全球投资者青睐。

换句话说,巴菲特用商社来锁定“日本价值”,而我们完全可以通过不动产来享受同样的逻辑。

给投资者的启示

巴菲特的操作再次证明了一点:投资的本质不是追逐风口,而是寻找安全、稳定、长期增长的资产。

今天的日本,正是这样的地方:

-

股票被低估 → 商社成了股神的选择

-

房产被低估 → 则是属于我们普通投资者的机会

如果说,巴菲特看中了日本的“稳定现金流+长期价值”,那对于个人资产配置而言,日本房产正是最能落地的“复制版投资”。

当股神清仓中国新能源,转而重仓日本商社,这是一次全球资本的风向标。

对我们而言,这不仅是新闻,而是一个实实在在的提醒:

日本正站在被低估的黄金十字路口。

股神选择了商社,而属于你我的机会,就是——日本不动产。